2022報稅新制|哪些新制該注意?手機報稅2.0功能哪裡不一樣?

5月報稅季即將到來,你準備好了嗎?究竟今年報稅有哪些新制該注意、稅制有哪些變動?第一次納稅的「首報族」又該如何申報、稅額試算要如何申請?《經理人》為你完整整理。

手機報稅2.0新增編修功能

繼去年手機報稅服務上路後,今年將再推出「手機報稅2.0」。民眾一樣能透過手機完成申報及繳稅,在建立基本資料後,透過「行動電話認證」「戶口名簿戶號 + 查詢碼」或「行動自然人憑證(行動身分識別)」完成身分認證,系統自動帶入申報戶成員之所得及扣除額資料,並自動計算稅額。

而今年的手機報稅2.0將新增「編修功能」,亦即系統帶入的申報資料,可透過手機切換至「編修模式」進行所得或扣除額等資料的編輯,如因手機螢幕尺寸限制,編輯不易,建議改用桌機、筆電及平板登入報稅系統進行資料編修。

國稅局提醒,目前外僑納稅義務人尚非手機報稅 2.0可適用的對象,建議採用電腦裝置辦理網路報稅。

首報族可申請稅額試算

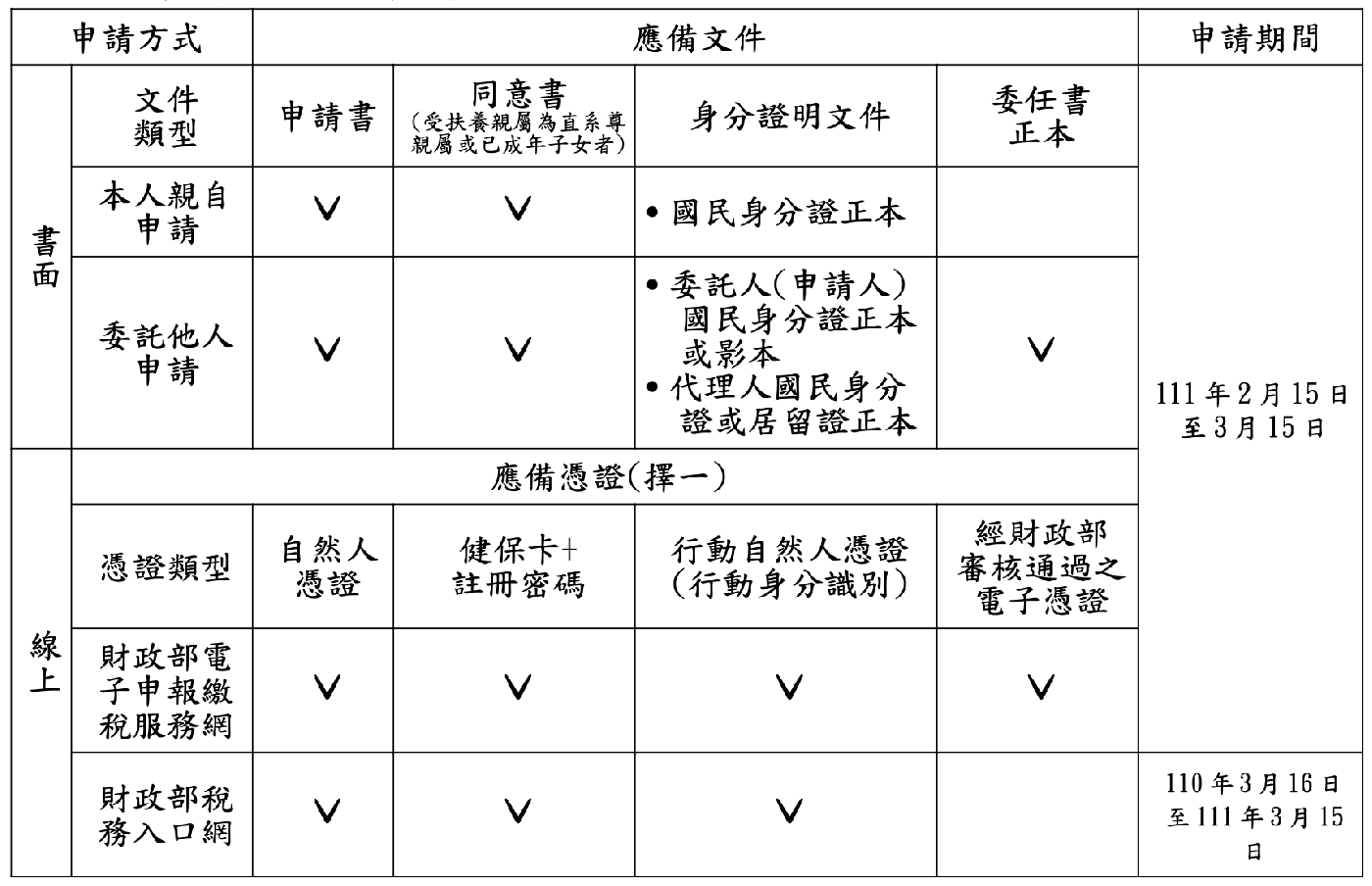

財政部國稅局表示,今年 5 月首次申報綜合所得稅的「首報族」,可於 2 月 15 日起至 3 月 15 日,向各地區國稅局所轄分局、稽徵所或服務處提出稅額試算服務書面申請;或利用財政部電子申報繳稅服務網站、財政部稅務入口網站線上申請適用 110 年度稅額試算服務。

申請完成後,只要符合條件,經國稅局審核通過,國稅局將會主動試算綜合所得稅應納稅額或應退稅額,並於 4 月 25 日起陸續以掛號寄發「稅額試算通知書」;或以手機簡訊、郵簡通知憑證及行動電話認證,申請人可自行至財政部電子申報繳稅服務網站下載稅額試算書表電子檔案。直接幫你算好繳多少、退多少,或不繳不退。若你同意試算內容,即可直接繳稅或回覆確認,完成報稅。

申請期間:2 月 15 日至 3 月 15 日

申請適用對象:今年首次報稅者,包括下列之一:

1.本人、配偶未辦理 109 年度綜合所得稅結算申報者

2.110 年度滿 20 歲等無報稅經驗者

3.109 年度為受扶養親屬,但 110 年度欲申請適用案件者

此外,北區國稅局也特別提醒,首報族如有扶養直系尊親屬或已成年子女,應一併檢附該受扶養親屬具結由申請人列報為課稅年度扶養親屬之同意書,並於 3 月 18 日前將受扶養親屬之同意書,親送或郵寄至戶籍所在地國稅局所屬分局、稽徵所、服務處,才能獲得更準確的試算結果。

稅額試算服務之書面 / 線上申請方式、申請期間,及所需文件如下表列:

報稅小確幸!基本生活費每人增加 1 萬元

財政部於日前公告,自 110 年度起每人基本生活所需之費用金額為新台幣 19 萬 2000 元,較 109 年度的 18 萬 2000 元調高 1 萬元,民眾在今年申報綜合所得稅時即可適用。

財政部高雄國稅局說明,財政部依《納稅者權利保護法》第四條規定,國家不可對民眾維持基本生活所需費用課稅(簡稱基本生活費),標準是依行政院主計總處最近一年全國每人可支配所得中位數的 60% 計算。參照主計總處公布之 109 年每人可支配所得中位數的 60%,今年 5 月份申報綜合所得稅,每人基本生活所需費用金額為 19 萬 2000 元,較去年增加 1 萬元,為歷年來的最大調幅。

在此項調整下,若以單身者適用稅率 5% 計算,今年報稅將可省稅 500 元;若為四口之家,適用稅率為 5%~40%,則可省稅 2000 元~1 萬 6000 元。依此類推,撫養人口愈多、適用稅率愈高,可省下的稅就愈多。

此外,若綜所稅本身的免稅額、標準或列舉扣除額及特別扣除額合計「低於」基本生活費 19 萬 2000 元,則可減除低於基本生活費的差額。 財政部預估,基本生活費的調整,整體受惠戶數將增為 229 萬戶,減稅利益合計 146.44 億元。

今年的免繳稅門檻為何?以單身、雙薪、四口之家為例

今年的「免繳稅門檻」與去年相同,單身小資族年收低於 40 萬 8000 元;雙薪夫妻年收低於 81 萬 6000 元;雙薪育有兩幼兒的四口之家年收低於 123 萬 2000 元,今年皆可免繳稅。

單身小資族:年收低於 40 萬 8000 元免繳稅

單身者個人所得免稅額為 8 萬 8000 元,綜合所得稅標準扣除額為 12 萬元,薪資所得扣除額 20 萬元,加總為 40 萬 8000 元;因此年收在 40 萬 8000 元以下,今年可以免繳稅。

雙薪夫妻:年收低於 81 萬 6000 元免繳稅

在一般情況下雙薪夫妻須一起申報所得稅,依此計算下來,個人所得免稅額 17 萬 6000 元(8 萬 8000 元乘以 2),綜合所得稅標準扣除額 24 萬元(12 萬乘以 2),薪資所得扣除額 40 萬元(20 萬乘以 2),總計 81 萬 6000 元;因此年收在 81 萬 6000 元以下可以不用繳稅。

雙薪+兩幼兒家庭:年收低於 123 萬 2000 元免繳稅

雙薪育有兩幼兒的四口之家,個人所得免稅額為 35 萬 2000 元(8 萬 8000 元乘以 4),綜合所得稅標準扣除額 24 萬(12 萬乘以 2),薪資所得扣除額 40 萬(20 萬乘以2),再加上兩名幼兒學前特別扣除額 24 萬(12 萬乘以 2);總計年收低於 123 萬 2000 元可不用繳稅。

雙薪+兩大專院校生家庭:年收低於 116 萬 8000 元免繳稅

雙薪並有兩名大專院校生的家庭,個人所得免稅額為 35 萬 2000 元(8 萬 8000 元乘以4),綜合所得稅標準扣除額 24 萬(12 萬乘以 2),薪資所得扣除額 40 萬(20 萬乘以2),加上大學教育特別費扣除額 5 萬(2 萬 5000 元乘以 2);總計 104 萬 2000 元。

但在此情形下,綜所稅免稅額、標準扣除額及特別扣除額,總計 64 萬 2000 元,比每人基本生活費加總 76 萬 8000 元(19 萬 2000 元乘以 4)還低,因此要以基本生活費來計算,加上薪資所得扣除額 40 萬,等於年收低於 116 萬 8000 元者不須繳稅,此類型家庭是這次基本生活費調高的最大受惠者。

若有任何報稅相關問題,歡迎撥打財政部免付費服務專線 0800-000-321 洽詢。

資料來源:財政部